据5月7日央行、国家外汇管理局发布的《境外机构投资者境内证券期货投资资金管理规定》,明确并简化境外机构投资者的管理要求,包括落实取消QFII/+RQFII额度限制、本外币一体化管理、简化QFII/RQFII投资汇出机制等规定。

中国金融对外开放正式按下了“加速键”!另一方面,中概股近期在回归港股和A股市场的背景下接连在美股市场掀起反弹热潮,甚至创出新高。

那么,中国金融开放意味着什么?中概股回归与中国金融市场开放有什么关联效应?真融宝吴雅楠博士是这么认为的:

金融业开放将迎来更多更好的金融服务

背景介绍:5月7日的中国人民银行和国家外汇管理局发布的这项新规从六个方面“进一步扩大金融业对外开放”。

首先,取消境外机构投资者在中国境内两种投资渠道的额度限制,允许QFII和RQFII无限额持有中国股票和债券。外国投资者在通过中国的两种境内投资渠道——QFII和RQFII——投资时不再需要申请配额。将实施本外币一体化管理,允许合格投资者自主选择汇入资金币种和时机,此外央行将加强事中事后监管,完善合格投资者境内证券投资外汇风险及投资风险管理要求。合格投资者汇入外币进行投资的,可根据投资人数量限制,允许单家合格投资者委托多家境内托管人,并实施主报告人制度。央行还大幅简化合格投资者境内证券投资收益汇出手续,取消中国注册会计师出具的投资收益专项审计报告和税务备案表等材料要求,改以完税承诺函替代。这些重要举措进一步便利境外投资者参与中国金融市场。

“中国的金融开放已经按下了‘加速键’!”

为什么中国在此时加快了金融对外开放呢?

吴雅楠博士认为未来中国经济实现高质量发展也必须在更加开放条件下进行。其中着重于四个方面的开放,第一,大幅度放宽市场准入,第二,创造更有吸引力的投资环境,第三,加强知识产权保护,第四,主动扩大进口。.

金融开放的内涵本质上包括金融业的开放和金融市场的开放。所谓“金融业开放”的核心是金融机构持股比例放开。而“金融市场开放”则就是资本市场高水平高质量对外开放。

回顾历史,中国金融的开放伴随着中国的经济开放。中国的金融开放,也是一个逐步放松金融管制的过程。

“金融业开放”与“金融市场开放”,所侧重的内容不同:

第一,内涵领域不同。

第二,所涉主体不同。

第三,推进框架不同。

第四,开放目的不同。

实践中,“金融业开放”同“金融市场开放”是互相联系和互相促进的。一方面,当金融业开放政策不断落实时,外资流入该国金融市场的意愿会加强。换言之,准入的制度保障给予了境外主体参与该国股市和债市的信心。另一方面,当外资对一国二级市场的参与达到一定程度时,必然要求东道主国打开市场准入门槛,在持有的独立性基础上,谋求经营的独立性。

吴雅楠博士总结,更多外资全资和控股的金融机构进入中国市场,将会加快竞争格局,并提供更为丰富的多元化金融产品和服务,特别是海外的全球金融产品,为中国的广大金融消费者获得更多更好的金融服务提供了良好的市场环境。

金融市场开放将增加人民币资产吸引力

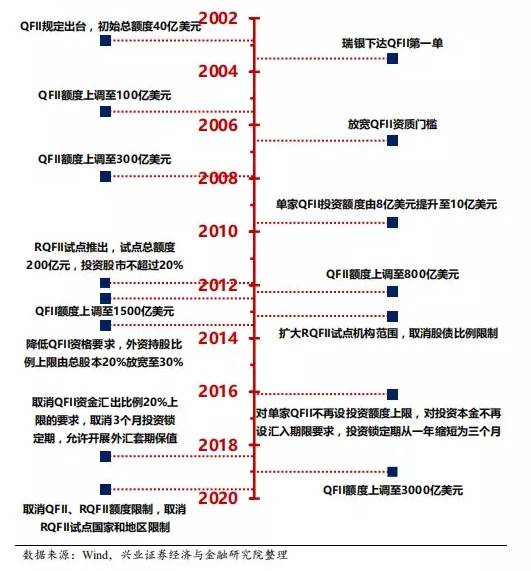

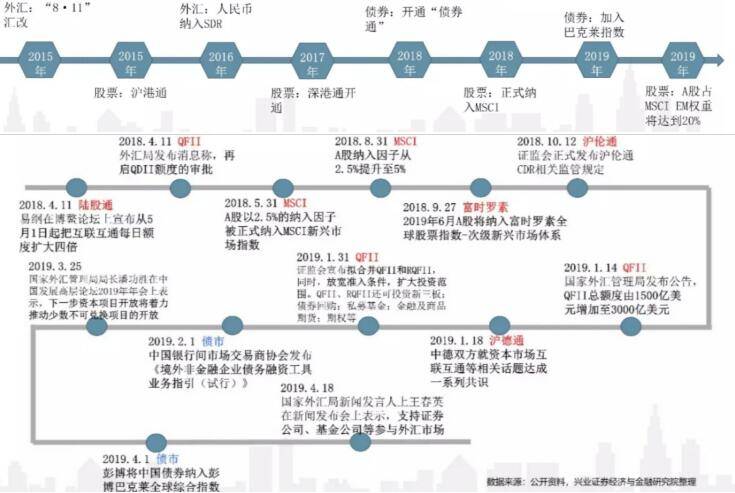

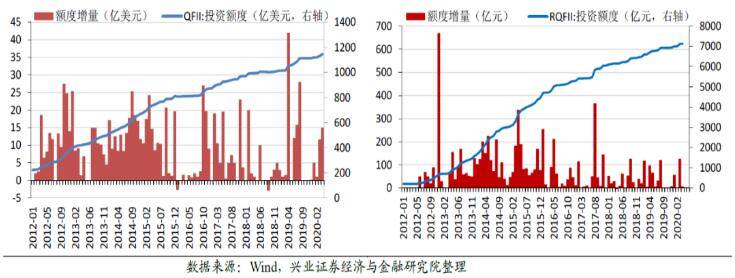

为放宽金融管制,中国在2002年推出QFII计划,2011年推出RQFII计划,但这两大投资渠道不如后来出现的限制更少的跨境投资项目便利,如沪港通、深港通和债券通等。

明晟(MSCI)、富时罗素、标普道琼斯以及彭博巴克莱等国际主流指数相继将我国股票和债券纳入其指数体系,并稳步提高纳入权重。2020年2月28日起,中国国债正式纳入摩根大通全球新兴市场政府债券指数。

“我们金融账户的开放也已全面提速。”

2014年11月17日沪港通正式开通,2016年12月5日深港通正式启动。

沪港通加深港通的陆股通已经成为A股市场中不可忽视的一股力量,也是外资流入A股的主力通道,北向资金动态已经成为目前市场上最重要的指标之一。

由于眼下疫情的影响,全球经济增速放缓,甚至进入衰退周期。但是放在一个更长的时间周期,中国经济应该还是在全球经济中保持较高增速的趋势。

“A股市场随着金融市场的开放已经成为全球投资者眼里非常有吸引力的资本市场!”

特别是一些长期投资的大型养老机构和政府主权资金进入中国资本市场奠定了重要的制度性基础和市场化的吸引力,逐步具备了长期的配置价值。

中概股回归将提升中国股市的估值体系

自4月2日瑞幸咖啡自曝财务造假以来,爱奇艺、好未来等数家中概股也相继遭到海外机构做空,中概股信用危机愈演愈烈,引发市场对于中概股回归A股的议论。美国证监会于4月21日发布声明,提醒新兴市场财务报告及信息披露质量的风险。此后,美国证监会主席和会计准则委员会主席接连公开警示中概股风险,引发市场对于中美资本脱钩的担忧,也使得投资者对于中概股回归的预期升温。

一些中概股在回归港股和A股的大背景下,近期接连走出反弹高潮,并创出新高。

吴雅楠博士认为,一方面,中国的金融对外开放的大门在全面打开,同时制度上也逐步与国际资本市场接轨。创业板注册制也箭在弦上。另一方面,美国资本市场却对中概股要求愈加严苛,有关上大门的态势。两相对比,形成强烈反差。这些都加快了中概股回归的预期和节奏。

所以,从市场视角看,中美股市估值差异是中概股回归A股的重要驱动力。

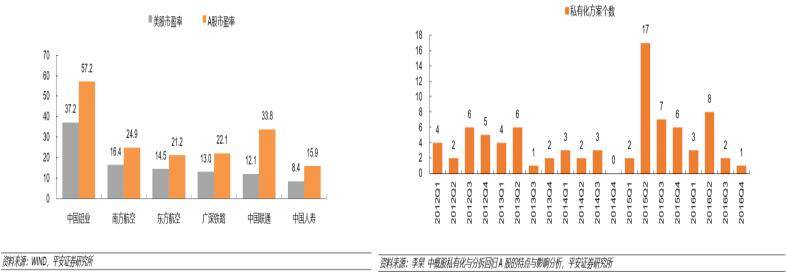

中概股私有化回归的时点与A股市场估值呈现明显正相关关系,当前美股估值在疫情的冲击下有所调整,从制度视角来看,国内资本市场改革也为中概股回归提供了良好的制度环境。在对制度因素进行深入分析之前,必须先对中概股的公司架构进行解剖。

吴雅楠博士提出,制度因素对中概股的影响主要包括三方面:一是监管环境,二是股权融资制度,三是对外开放力度。

先看监管环境,VIE架构面临相对较少的监管,监管力度加大促使部分中概股回归A股市场。

再看股权融资制度,全面推行注册制和并购重组松绑降低A股上市难度,A股市场对于中小科技企业的吸引力提升。A股市场上市门槛较高一直是境内公司赴境外上市的重要原因之一

最后,在保持对外开放力度不变的政策基调下,外资投资限制有望逐步打开,未来引入外资资本或不必通过境外上市的方式实现。

“从全球布局而言,中国资本市场的改革与开放将会为成长中和走出去的中国企业引入活水之源!”吴雅楠博士说道。

中国的金融开放要围绕“双资本”加快制度改革与市场开放。一方面是资本项下,另一方面是资本市场,需要进一步推进资本项下开放和资本市场改革。从“双资本”的视角,中国经济要从商品出口——为全球消费者供应日用消费品等,逐步发展成为到证券出口——为全球投资者提供股票、债券等人民币计价的证券。

唯有如此,中国的金融业才能逐步做大做强,并且吸引全球资本,提高直接融资比重,更好地为实体经济的转型与升级服务,全面提升市场化资源配置的能力。

来源:搜狐

声明:

1、中国周刊网所有自采新闻(含图片),未经允许不得转载或镜像,授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。

责任编辑:赵洋 校对:张馨洁